“中国特种工程塑料自给率不足40%”——这个数据像根刺扎在产业观察者心里。当特斯拉optimus二代机器人宣布减重10公斤时,聚醚醚酮(peek)这个生僻词突然站上风口。全球产能80%垄断在3家外企手里的现实,与资本市场狂热的涨停板形成戏剧性反差,究竟哪些企业手握改写游戏规则的底牌?

被低估的产业链暗战:从氟酮到齿轮的隐秘角逐

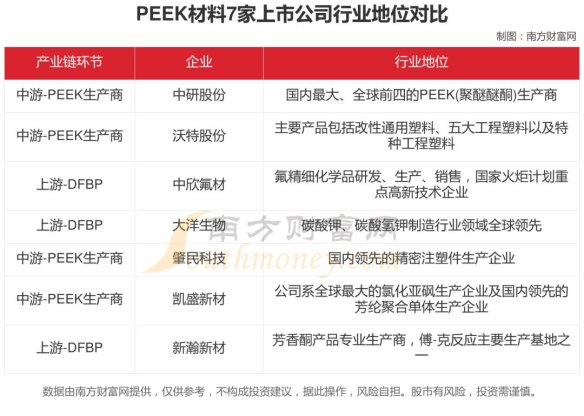

翻开聚醚醚酮产业链上下游图谱,原料端的4,4’-二氟二苯甲酮(dfbp)堪称命门。新瀚新材2024年三季报显示,其dfbp产品毛利率高达58%,客户名单里藏着威格斯、索尔维等国际巨头。有意思的是,这家年营收不足5亿的企业,研发投入占比竟达5.2%【5】,比某些整车厂还拼。

(实用攻略预警)投资人筛选标的时可关注“氟酮-peek-应用”三级验证指标:上游看新瀚新材、中欣氟材的产能爬坡速度;中游盯沃特股份试生产良率;下游查康拓医疗的植入物订单量。这三个齿轮但凡有个卡壳,整个故事就得重写。

某次行业闭门会上,工程师老张吐槽:“现在是个企业都说自己在搞peek,其实90%连反应釜温度都控不准。”这话虽糙,却道破特种工程塑料的技术壁垒——中研股份敢砸钱上5000l反应釜,毕竟人家手里握着8项核心专利【1】,但二级市场的韭菜们分得清反应釜和高压锅的区别吗?

真假龙头博弈:财务数据里的魔鬼细节

2025年q1数据显示,沃特股份在建工程暴增300%,但经营性现金流反而缩水15%【7】。这种“激进扩张综合征”在行业里不是孤例。反观中研股份,虽然产能利用率勉强撑到75%,可人家应收账款周转天数硬是压到45天,这财务管控能力在化工圈堪称清流。

(认知重构时刻)别被营收规模忽悠!金发科技400亿年营收里peek占比不足0.1%【10】,而康拓医疗靠着30%的医疗级peek产品毛利率,硬是把净利率做到31.65%【3】。这里藏着个反常识逻辑:在细分赛道,小玩家的利润护城河可能比巨头更深。

突然想问:当所有人都盯着机器人概念时,是否忽略了更确定的医疗赛道?威格斯财报显示,其医疗板块贡献了42%的利润,而国内企业在这块的布局......(数据突然断档)

国产替代的ab面:黎明前的至暗时刻

行业老炮们心知肚明,眼下这波扩产潮可能埋着雷。按照现有规划,2025年中国peek产能将突破2万吨,但全球需求预估才1.3万吨【7】。更魔幻的是,某中部园区同时落地3个peek项目,都说自己技术源自“海外归国团队”——这剧情,像极了当年的光伏乱战。

(生存指南必备)创业者要注意技术路径选择:是做通用级产品拼价格,还是死磕医疗级认证?前者可能快速起量,但会被卷死在红海里;后者要耐得住3-5年的认证周期,但利润天花板更高。听说有企业把汽车级peek包装成医疗级卖,这种刀尖舔血的玩法能活过下个监管周期吗?

站在2025年的门槛回望,这场战役的终局可能超出所有人预料。当资本市场为“塑料黄金”狂欢时,真正的赢家或许正在实验室调试第108个样品。毕竟在材料领域,慢即是快——这个问题你怎么看?欢迎讨论。